Pourquoi passer par un professionnel pour réaliser une opération en déficit foncier ?

1. S’assurer d’être éligible au Déficit foncier

Le principe de l’investissement en immobilier de déficit foncier est d’acquérir un logement ancien à usage locatif dans le but d’y réaliser des travaux de rénovation entrant dans la catégorie des travaux déductibles. … Ainsi, le déficit foncier permet de diminuer l’imposition inhérente aux revenus fonciers.

L’investissement en déficit foncier (DF) est nécessaire lorsque les revenus fonciers imposable deviennent conséquents. Lorsque l’investisseur perçoit plus de 15 000 € brut par an, il a l’obligation de déclarer ses revenus fonciers au réel. Une fois les charges déduites, les revenus fonciers sont soumis à l’impôt sur le revenu en fonction de votre TMI (exemple à 30 %) et des prélèvement sociaux (17,2 %). Cela implique que chaque euro imposable est fiscalisé à 47,2 % modulo la CGS déductible l’an suivant.

Exemple : Couple 45 ans en tranche marginal d’imposition à 30 %

2. L’étude fiscale et financière du déficit foncier

Dans le cadre d’une acquisition d’un bien en déficit foncier comportant un plateau et des travaux vous avez la possibilité de créer un montage bancaire optimal afin de ne rembourser le capital et les intérêts qu’une fois les travaux réalisés et le bien livré. Cela permet d’avoir un gain de trésorerie conséquent pendant les 2 ou 3 ans de travaux profitant ainsi des appels de fonds déductibles des revenus du déficit foncier existant. De plus, l’année de décaissement des travaux, vous pouvez déduire jusqu’à 10 700 € de votre revenu brut global.

En effet, en s’engageant à louer le bien nu pendant 3 ans minimum après la dernière imputation sur le revenu brut global vous pouvez procéder (1) à la déduction de toutes les charges prévues à l’article 31 du Code Général des Impôts (Taxe foncière, frais de gérances, intérêts d’emprunts…) ; (2) à la déductibilité du montant des travaux de rénovation d’entretien, de réparation et d’amélioration sous réserve du respect des dispositions de l’article 31 du CGI ; (3) à la réduction maximale sur le bénéfice foncier existant ; (4) à l’imputation du delta du déficit foncier (dus aux charges non financières) sur le revenu global dans la limite de 10 700€/an et sous réserve d’affecter l’immeuble à la location jusqu’au 31 décembre de la 3ème année suivant l’imputation.

Exemple précédent du déficit foncier :

Période d’acquisition N : 1ère appel de fonds :

Economie d’impôt sur les revenus fonciers : – 5 664 €

Economie d’impôt sur le revenu global : 10 700 * (30 % + 17,2 %) = 5 050 €

Soit 10 714 € de gain fiscal

Année d’acquisition N+1 : 2ème appel de fonds

Economie fiscale du déficit foncier de 10 714 €

Année d’acquisition N+2 : 3ème appel de fonds et livraison

Economie fiscale de 10 714 €

Période N+3, N+4 et N+5 minimum : L’excédent de déficit foncier non imputable, sera reportable sur les revenus fonciers des 10 années suivant l’année qui leur a donné naissance.

Dans le cadre du mandat d’accompagnement que nos clients nous confient nous réalisons une étude personnalisée avec une projection de l’exploitation, du résultat fiscal et des flux de trésorerie période par période sur 30 ans.

3. La sélection et connaissance du marché pour votre déficit foncier

Le caractère déductible ou non des travaux réalisés dans un immeuble dépend à la fois de la nature des dépenses engagées et des caractéristiques des immeubles dans lesquels ils sont effectués. Nous allons vous expliquer un peu plus en détail pour vous permettre de mieux investir dans votre déficit foncier.

Dans le droit Français, les travaux sont regroupés en 3 grandes catégories :

les travaux de réparation et d’entretien : ces travaux sont toujours déductibles des revenus fonciers (sous réserve du respect des conditions générales de déduction) lorsqu’ils ont été engagés par le propriétaire, quelle que soit la nature de l’immeuble et sa situation ;

les travaux rénovations : ces travaux sont déductibles des revenus fonciers lorsqu’ils sont effectués dans des logements affectés à l’habitation non soumis à un dispositif d’amortissement (Borloo neuf, Robien, Besson ou Périssol). Les dépenses effectuées dans un logement bénéficiant d’un dispositif d’amortissement (Borloo neuf, Robien, Besson ou Périssol) ne sont pas déductibles immédiatement mais doivent être amorties sur 10 années (au taux de 10 % par an). Les dépenses d’amélioration effectuées dans des locaux professionnels ou commerciaux ne sont pas déductibles sauf s’il s’agit de travaux destinés à traiter les immeubles contre l’amiante ou à faciliter l’accueil des personnes handicapées ;

les dépenses de construction, reconstruction et d’agrandissement : ces dépenses ne sont jamais déductibles des revenus fonciers, sauf dans certains cas pour l’immobilier situé en secteurs sauvegardés et assimilés. Lorsqu’elles sont effectuées dans des immeubles bénéficiant d’un dispositif d’amortissement, ces dépenses peuvent être amorties selon les mêmes modalités que le logement lui-même. Enfin, certaines dépenses de construction peuvent être déduites lorsqu’elles sont effectuées dans un immobilier rural.

Fort d’une expérience de plus de 15 ans, nous sommes experts de l’immobilier et du patrimoine, ce qui nous permet de vous proposer les meilleurs produits du marché grâce à une veille constante.

Nous travaillons en architecture ouverte avec la garantie prix promoteur, marchands de biens ou autre, gage de notre objectivité du conseil. Nous saurons vous conseiller au mieux dans vos opérations de déficit foncier.

4. Un accompagnement Juridique

Il faut être attentif à ce que le projet bénéficie d’un accompagnement personnalisé, juridique et fiscal par un cabinet d’avocat, incluant une assistance juridique du maître d’ouvrage pendant la réalisation des travaux. Une assistance en matière fiscale qui comprend la définition du régime fiscal en matière d’impôt sur le revenu applicable au regard de la rénovation envisagée, de TVA et de valeur locative cadastrale. La production d’un guide déclaratif annuel à l’attention des investisseurs. L’établissement de la déclaration H2 pour les besoins de la taxe foncière sur les propriétés bâties. L’assistance et l’accompagnement des investisseurs par la prise en charge de toute demande de renseignements émanant de l’Administration fiscale afférente à ce projet.

Le respect des délais de votre opération de déficit foncier

S’assurer du caractère fixe du montant des travaux présentés à l’initial et le respect des délais limitant les aléas à nos investisseurs.

Le Cabinet d’avocat couvrira l’intégralité des facettes du projet tel que défini dans une lettre de mission jusqu’à la réception des travaux, en passant par le fonctionnement juridique et financier quotidien d’une ASL, l’Association Syndicale Libre regroupant l’ensemble des copropriétaires.

L’association syndicale libre a pour objet de permettre à ses membres d’améliorer, de réparer et d’entretenir l’immobilier bâti. L’ASL, dans ces conditions, devra tout mettre en œuvre pour : – veiller à l’harmonisation et à la surveillance des travaux définis, tant des parties privatives que des parties communes de l’immobilier, conformément aux lois et règlements ; – assurer particulièrement toutes les relations avec les administrations concernées par ces opérations ; – faire élaborer tout projet relatif aux travaux définis, tant des parties privatives que des parties communes de l’immobilier visé ; – négocier et ratifier les marchés de travaux et ordres de service ; – faire surveiller l’avancement des travaux, la qualité des prestations fournies et le paiement de ses contractants, en recourant aux services de tout homme de l’art ; – souscrire toutes assurances des parties privatives ainsi que des parties communes pour l’exécution des travaux ; – conclure tous contrats éventuellement obligatoires avec un contrôleur technique ou un coordonnateur sécurité protection santé ; – procéder à la réception des travaux ; – engager toute action devant toute juridiction pour préserver les intérêts de l’association ; – veiller au recouvrement des fonds appelés auprès des membres de l’Association Syndicale Libre.

La mission d’assistance du Cabinet doit prendre fin en matière fiscale, à l’expiration du droit de reprise de l’Administration fiscale et/ou seulement pour les membres concernés, au terme des procédures éventuellement engagées ; – en matière juridique, à la livraison des travaux.

Nous assurons un suivi de long terme : vous avez la possibilité de signer avec nous un mandat d’accompagnement qui nous engage contractuellement à vous suivre dès votre souhait d’investissement en déficit foncier jusqu’à votre première déclaration de revenus l’année suivant la livraison. Si vous souhaitez une étude personnalisée, une sélection des projets sur le marché, des propositions concrètes et un accompagnement sur mesure, contactez-nous !

PAS : Le prélèvement à la source

Contexte

Le prélèvement à la source est une mesure de simplification fiscale.

Il institue, dès le 1er janvier 2019, une modification du mode de recouvrement de l’impôt, sans toucher au calcul de l’impôt.

Il n’y aura pas de modification de notre revenu fiscal de référence par cette réforme.

Alors que nous payions l’impôt en année N sur les revenus perçus en N-1, il s’agira de payer l’impôt au moment où nous percevons les revenus.

Pour ce faire, les entreprises, les administrations et les caisses de retraite vont devenir des collecteurs d’impôt.

Principe du prélèvement à la source

L’administration fiscale va communiquer un « taux de prélèvement à la source » pour chaque contribuable au collecteur concerné, et le paiement s’effectuera par une « retenue à la source » des revenus du contribuable.

Selon Bercy le taux communiqué ne reflète pas la situation financière puisqu’un même taux peut correspondre à beaucoup de situations différentes.

Surtout, le taux est réputé confidentiel. Si le collecteur enfreint cette obligation et divulgue le taux, il risque une amende pouvant aller jusqu’à 15.000 euros.

Malgré cette confidentialité, un taux de prélèvement à la source élevé voudra quand même dire une fiscalité importante c’est évident. Et celle-ci sera connue du collecteur.

D’après les différentes sources que nous avons consultées, il est question de quatre taux. Nous mettons entre guillemets la dénomination « officielle ».

1) Le « taux personnalisé » ou taux subi

2) Le « taux individualisé » ou taux dissocié

3) Le « taux non personnalisé » ou taux neutre

4) Le taux modulé (mis en avant par certains sites d’avocat et de confrères en conseil en gestion de patrimoine)

Fonctionnement

Le prélèvement mensuel à la source ou « retenue à la source » sera effectué directement par le collecteur sur les revenus qu’il vous verse : les traitements et salaires, les pensions, le revenu de remplacement (indemnisations chômage). Pour les revenus sans collecteur il y aura un acompte mensuel le 15 de chaque mois (ou trimestriel, les textes prévoient les deux) prélevé directement par l’administration fiscale sur votre compte bancaire : le revenu des indépendants BIC et BNC et BA, les revenus fonciers.

Sur le taux

Sur le site du Ministère de l’economie et des finances, il est précisé que le taux de prélèvement sera calculé par l’administration fiscale sur la base de la dernière situation connue par celle-ci. En début d’année N, le taux appliqué aura été préalablement calculé avec la situation N-2 du contribuable. Ce taux sera actualisé en septembre N sur la base de la situation N-1. Les couples pourront opter à leur initiative pour un taux individualisé afin d’éviter que le niveau de salaire de l’un des conjoints ne se reflète dans le taux de l’autre conjoint. Là encore, les deux taux correspondants seront calculés par l’administration fiscale.

Pour les salariés, les services fiscaux transmettront aux employeurs le taux de prélèvement. Les employeurs pratiqueront le prélèvement en appliquant le taux sur le salaire imposable, à l’image de ce qu’ils font déjà pour les cotisations sociales.

En cours d’année, vous aurez la possibilité de baisser vos prélèvements à la source si vos revenus diminuent sensiblement ou si votre situation familiale évolue. Vous devrez alors donner ces informations connues uniquement de vous à l’administration fiscale, qui calculera votre nouveau taux.

Vous pourrez également demander à être prélevé à un taux supérieur en cas de hausse de votre revenu afin de limiter les régularisations l’année suivante.

Sur le calcul du taux de l’impôt

D’après les informations dont nous disposons et sous toutes réserves il s’agit de déterminer les variables A, B, C, D et d’appliquer la formule ci-dessous.

A) Impôt sur le revenu brut

B) Traitement et salaires et pensions et revenus de remplacement, le tout après abattement de 10% ou des frais réels, à quoi s’ajoutent les revenus BIC et BNC et BA, à quoi s’ajoutent le revenu foncier

C) B à quoi s’ajoutent les revenus de capitaux mobiliers et les plus-values de cession de valeurs mobilières

D) B sans l’abattement de 10% ou des frais réels sur les traitements et salaires et pensions et revenus de remplacement

TAUX = A x (B/C) / D

Exemple 1 :

Un couple sans personne à charge perçoit des traitements et salaires de 60.000 euros avant abattement, 54.000 après abattement, et 10.000 de revenus fonciers nets

A = 7.787 EUR

B = 64.000

C = 64.000

D = 70.000

TAUX PERSONNALISE D’IMPOSITION = 11,12%

Remarque : ici les taxes de prélèvement sociaux de 1.720 EUR n’entrent pas dans le calcul du taux. Ils seront à payer en plus par le contribuable.

Exemple 2 :

Un chef d’entreprise avec 3 enfants à charge perçoit une rémunération de gérance de 100.000 euros, son épouse 30.000, ils ont un déficit foncier imputable sur le revenu global de 10.700 euros et des revenus de capitaux mobiliers issus d’une assurance vie de plus de 8 ans assujettis au prélèvement à la source libératoire forfaitaire de 7,5% pour 5.000 euros.

A = 20.102 EUR – 4 x 1.527 EUR = 13.994 EUR

B = 90.000 + 27.000 -10.700 = 106.300

C = 106.300 + 5.000 = 111.300

D = 100.000 + 30.000 – 10.700 = 119.300

TAUX PERSONNALISE = 11,20%

Remarque : le taux neutre ou « non personnalisé » serait, dans ce cas de 28%, car il ne tient pas compte de la situation familiale (3 enfants)

Tout ce qu’il faut savoir sur la Loi PINEL

Le dispositif « PINEL » a été introduit par l’article 5 de la loi du 29 décembre 2014 du code général des impôts. Ce texte offre la possibilité à des particuliers désireux de réaliser un investissement locatif, de bénéficier d’une réduction d’impôt en contrepartie de leur engagement de louer ce bien nu à un tiers pendant une durée minimale de 6 ans. Le dispositif PINEL a succédé à la Loi DUFLOT qui était entrée en vigueur en 2013. Il en amplifie les effets défiscalisant, puisque là où le mécanisme DUFLOT ne permettait qu’une réduction d’impôt correspondant à 13 ou 18 % du montant de l’investissement, PINEL permet d’atteindre un taux de réduction pouvant aller jusqu’à 21 %. Dans les DOM-TOM le montant du dégrèvement fiscal peut même atteindre 32 %. D’apparence simple, le mécanisme PINEL, comme tous les dispositifs fiscaux, s’articule autour de nombreuses spécificités dont il convient de bien comprendre le fonctionnement avant d’investir.

Les grands principes du dispositif PINEL

Le dispositif PINEL permet à un investisseur de bénéficier de réduction d’impôts pendant plusieurs années consécutives. Pour cela il doi

se porter acquéreur d’un bien immobilier neuf ou en état d’achèvement (VEFA), ou ancien sous réserve d’en effectuer une rénovation complète. L’acquéreur doit en outre s’engager à louer ce bien en tant que résidence principale pendant une durée de 6 ans, 9 ans ou 12 ans. Le principe de défiscalisation repose la longueur de cet engagement. Plus la période de location sera longue, plus la réduction d’impôt sera élevée. Le montant maximum de l’investissement sur lequel est calculée la réduction d’impôt est de 300 000 €. Il faut toutefois noter que ce plafond est soumis à une double limite, car seule une valeur maximum de 5 500 €/m sera retenue pour le calcul de la base à partir de laquelle sera déterminée la réduction fiscale.

La part de cet investissement déductible de l’impôt sur le revenu sera quant à elle de 12 % si l’engagement de location est de 6 ans, de 18 % s’il est de 9 ans et de 21 % pour un bail de 12 ans. La réduction d’impôt théorique peut donc être :

De 36 000 € pour un investissement de 300 000 € avec engagement de louer pendant 6 ans

De 54 000 € pour un investissement de 300 000 € avec engagement de louer pendant 9 ans

De 63 000 € pour un investissement de 300 000 € avec engagement de louer pendant 12 ans

Si l’investissement a lieu dans les DOM-TOM les taux de réduction évoqués ci-dessous sont majorés et passent à 23 % pour 6 ans de location, 29 % pour 9 ans et 32 % pour 12ans. Le montant maximum de la réduction est ainsi porté à 69 000 €, 87 000 € ou 96 000 €.

Comment s’applique la réduction d’impôt PINEL ?

Au moment de l’acquisition du bien, l’investisseur doit choisir la durée sur laquelle il s’engage à le louer : 6 ou 9 ans. Par la suite il aura la faculté de proroger cette durée de 3 ans renouvelable une fois. Si son choix initial était un engagement de louer 6 ans, il pourra ainsi prolonger sur 9 ans ou 12 ans. La réduction sera calculée sur le prix d’acquisition du bien immobilier augmenté des frais. S’il s’agit d’un logement neuf, les honoraires du notaire, la TVA, les droits d’enregistrement s’ajouteront ainsi au prix de vente du bien. S’il s’agit d’un bien réhabilité et transformé en logement, le coût des travaux sera réintégré dans la base de calcul.

Le montant de la réduction est ensuite imputable sur l’impôt sur le revenu de l’investisseur à raison de 2 % par an du montant total de l’investissement pour des durées de location de 6 ou 9ans, puis de 3 % par an pour 3 années supplémentaires au-delà de la 9éme année.

Dispositif PINEL : explication par l’exemple

Qu’en est-il concrètement de la mise en œuvre du mécanisme PINEL ? Prenons l’exemple d’un contribuable qui investit 300 000 € dans un appartement de 40 m² ce qui représente un prix de 6 000 €/m². Le montant sur lequel sera calculée la réduction fiscale sera donc, en vertu du plafond prix/m², de 40 x 5 500 €, soit 220 000 €. Selon que cet acquéreur s’engage sur une durée de location de 9 ou 12 ans, les 2 scénarios seront les suivants :

Location sur 9 ans : 220 000 x 18 % = 39 600 €. L’investisseur pourra donc déduire de son impôt sur le revenu 4 400 € chaque année pendant 9 ans.

Location sur 12 ans : 220 000 x 21 % = 46 200 €. L’investisseur pourra donc déduire de son impôt sur le revenu 3 850 € chaque année pendant 12 ans.

Les caractéristiques principales du dispositif PINEL présentées ci-dessus sont néanmoins assorties d’une série de conditions plus spécifiques qui doivent être absolument respectées.

Les principales conditions du dispositif PINEL

Outre la double limite de 300 000 € ou d’un prix de 5 500 €/m² maximum, la typologie de biens concernés, neufs ou anciens réhabilités et l’engagement de location sur 6,9 ou 12 ans, la Loi PINEL pose le principe de plusieurs conditions comme le zonage géographique, le plafonnement des loyers ou le respect de normes de construction.

Inauguré en 2014, le dispositif PINEL devait dans un premier temps s’appliquer jusqu’en 2016. Il a d’abord été prolongé jusqu’au 31/12/2017. Puis la Loi de finances pour 2018 a de nouveau prorogé le dispositif jusqu’au 31/12/2021. Mais il a également été décidé de réduire son champ d’application en ce qui concerne les zones éligibles. La Loi PINEL avait en effet vocation à favoriser la construction de logements nefs dans des zones ou l’offre de biens à la location était insuffisante.

4 zones avaient ainsi été définies dans lesquelles un investissement locatif pouvait être éligible au dispositif PINEL :

La zone A bis correspondant à Paris et la petite couronne

La zone A des villes de plus de 250 000 habitants

La zone B1 des villes entre 150 000 et 250 000 habitants

La zone B2 des villes entre 50 000 et 150 000 habitants

À compter du 1er janvier 2018, la zone B2 a été supprimée sauf dérogation du préfet. Les logements éligibles au dispositif PINEL sont soumis à un plafond de loyer dont le barème est révisé chaque année. Il s’agit d’un prix maximum au m². Le calcul du plafond de loyer consiste à multiplier la surface utile du bien par ce barème après application d’un coefficient qui correspond à 0,7 + (19/de la surface utile). À noter que ce coefficient ne pourra jamais être supérieur à 1,2. Le barème pour 2019 est le suivant :

Zone A bis : 16,83 €/m²

Zone A : 12,50 €/m²

Zone B1 : 10,07 €/m²

Zone B2 : 8,75 €/m²

La formule de calcul sera : [barème Pinel x (0,7 + 19/surface utile)] x surfaces utiles. Si nous prenons le cas d’un appartement de 50 m² situé en zone A bis le montant maximum du loyer sera de :

[16,83 x (0,7 + 19/50)] x 50 = 908,82 €

Il est intéressant de relever qu’avec ce mode de calcul les petites surfaces auront un prix/m² plus élevé. Ainsi, un appartement de 38 m² permettra d’obtenir le coefficient le plus élevé possible soit 1,2 (0,7 +19/38 = 1,2). Le prix de location au m² en zone A bis de ce logement sera ainsi de 20,19 €/m² alors qu’il est de 18,17 €/m² pour un bien de 50 m².

Le dispositif est également soumis à un plafond de ressource des locataires. Ce critère n’est cependant pas très contraignant, car les plafonds retenus correspondent aux revenus de 80 % des Français. Il sera à titre d’exemple en 2019 pour une personne seule en zones A et A bis de 38 236 €, de 31 165 € en zone B1 et de 28 049 € en zone B2.

Location à un ascendant ou un descendant

S’il est possible dans le cadre de la Loi de louer son bien à un membre de la famille ascendant ou descendant, celui-ci ne devra toutefois pas être rattaché au foyer fiscal du propriétaire. De plus, s’il peut en bénéficier, ce locataire devra renoncer à l’aide au logement.

Respect de normes de construction

Les logements éligibles au dispositif PINEL devront obligatoirement respecter de normes de performances énergétiques et thermiques. Ils devront ainsi être labellisés BBC 2005 ou RT 2012.

Plafonnement des niches fiscales

L’investisseur en immobilier PINEL pourra cumuler l’avantage fiscal du dispositif avec d’autres dégrèvements, mais dans la limite du plafond des niches fiscales de 10 000 €/an.

Rachat de crédit immobilier

Ce qu’il faut savoir sur le rachat de crédit immobilier :

Le rachat de crédit immobilier est le nouveau sport préféré des Français : grâce à la baisse des taux constatée depuis maintenant plusieurs années, il est en effet devenu intéressant pour les Français de chercher à réduire leurs mensualités en négociant un rachat de leur emprunt, le plus souvent un emprunt immobilier compte tenu des sommes en jeu.

Outre l’aspect simulation qui consiste à vérifier l’importance de l’économie réalisée, il conviendra de comparer différentes offres, soit par la comparaison des propositions de plusieurs établissements bancaires, soit en confiant la négociation du rachat de votre crédit à un professionnel agréé dans ce regroupement.

Un rachat de crédit immobilier par une autre banque : la solution ?

La signature de son offre de prêt immobilier est la concrétisation d’un parcours qui a pu durer plusieurs semaines : cette signature, c’est une libération ! Mais avec la baisse des taux, le moment est peut-être venu d’envisager un rachat de ce crédit par une autre banque. Généralement, il est nécessaire de changer d’établissement financier, afin de bénéficier des meilleures offres, qui peuvent varier en fonction de critères propres à chaque établissement.

En contactant différents établissements, l’emprunteur pourra découvrir différentes conditions, des conditions qui auront une influence sur le taux proposé de son rachat de crédit… et qui vont varier en fonction des profils des emprunteurs. C’est la raison pour laquelle il est généralement nécessaire de changer d’établissement financier à l’occasion d’une reprise de son crédit immobilier, afin de bénéficier des conditions de prêt les plus avantageuses.

Faire racheter un crédit immobilier par sa propre banque : attention !

La banque originale n’a aucune obligation de donner suite à une demande de renégociation de son emprunt immobilier. Si ce cas de figure vient à se produire, nul autre choix que de s’orienter vers une recherche d’un nouvel établissement qui, lui, aura à cœur de donner suite à une telle demande de rachat de crédit. La banque aura d’autant plus de facilité à répondre à une telle demande que le profil de l’emprunteur est celui d’un bon client : les conditions de renégociation ne sont en effet pas les mêmes pour tous les emprunteurs.

Si changer de banque n’est pas possible, peut-être une autre agence du même réseau aura-t-elle envie de donner une suite favorable à la demande de rachat de crédit. D’ailleurs, dans ce cas de figure, on ne parle pas de rachat de crédit mais de renégociation, la banque restant la même. C’est une situation intéressante car une nouvelle agence pourra faire bénéficier l’emprunteur de conditions avantageuses pour son rachat de crédit, comme une réduction des frais de dossier, voire même un taux plus attractif compte tenu du profil de l’emprunteur. Cette configuration reste toutefois assez peu répandue.

Rachat d’emprunt bancaire : les clés pour y parvenir !

Toutes les situations ne se valent pas : plus le taux auquel le prêt a été souscrit est élevé, et plus il sera intéressant pour l’emprunteur d’envisager un rachat ou une négociation de son emprunt avec sa banque ou en consultant d’autres établissements de rachat de crédit.

Avant de contacter sa banque ou de faire le tour des établissements, on devra s’assurer d’avoir le profil le plus séducteur, c’est-à-dire de mettre tous les atouts de son côté pour bénéficier des meilleures offres de rachat de crédit. Rappelons en effet que le taux d’endettement doit rester inférieur à 33%. Si le revenu est conséquent, les banques tiendront aussi compte de ce que l’on appelle le reste à vivre, pour déterminer si le projet est viable. Mais surtout, il faut que le jeu en vaille la chandelle, avec une différence d’au moins 0,5 point entre le taux initial et le taux pratiqué par la banque.

Par ailleurs, il faut que l’on soit dans le premier tiers de la vie du crédit : passé ce délai, faire racheter son crédit ne sera peut-être plus intéressant pour l’emprunteur. La raison pour laquelle cette règle du premier tiers est importante vient du fait qu’au cours de la première vie du crédit, on rembourse surtout des intérêts. Si on a presque fini de rembourser les intérêts, un nouvel emprunt via le rachat de crédit immobilier ne sera pas forcément intéressant.

Racheter son crédit immobilier : comment ça marche ?

Le rachat d’un crédit consiste à souscrire un nouveau prêt immobilier qui bénéficiera d’un taux plus bas que celui contracté à l’occasion du prêt original. Avec le montant de ce crédit, l’emprunteur rembourse son premier prêt par anticipation, et part sur les nouvelles modalités fixées par le nouveau prêt : montant des mensualités, durée du prêt… On repart de zéro, mais avec des mensualités de prêt plus légères qui permettent donc d’améliorer ses conditions de vie.

Le rachat du crédit immobilier nécessitera par ailleurs de payer des pénalités à l’établissement initial de prêt : 3% du capital restant dû, limité à 6 mois d’intérêts. Ajoutons à cela des frais de dossier, les possibles frais d’hypothèques… A vos calculettes ! En effet, l’opération doit être intéressante pour l’emprunteur, pour que les frais restent inférieurs à l’économie réalisée.

Accompagnement rachat de prêt : l’aide du professionnel pour faire reprendre son crédit

On n’est pas toujours très à l’aise avec la finance, et on préférera peut-être confier cette mission ô combien critique à un professionnel aguerri du rachat de crédit immobilier à un taux intéressant. Fort de son réseau, de sa connaissance du secteur, n’hésitez pas à solliciter les conseillers du Cabinet Silveris, nous mettrons tout en œuvre pour vous apporter la meilleure solution de rachat de crédit. Rencontrons-nous !

Lmnp en cas de décès : quels sont les risques encourus et les parades ?

Attention danger du Lmnp en cas de décès de l’investisseur

Le décès de l’investisseur a fait couler beaucoup d’encre en ce qui concerne la détention de biens en location meublée non professionnelle (Lmnp). Deux conséquences majeures s’ensuivent. La première est la taxation de la plus-value latente liée au bien, même si vous ne procédez pas à sa vente. La seconde dépend de l’existence d’un prêt en cours. Si tel est le cas, l’indemnité d’assurance versée par l’assurance emprunteur peut se trouver intégrée aux recettes locatives, le résultat étant assujetti au d’imposition du bénéficiaire plus prélèvements sociaux. En cas de décès, la compagnie d’assurance garantissant l’emprunt remboursera le prêt contracté pour l’achat du bien. Si vous êtes au régime micro BIC, pas de sujet. Si vous êtes au régime réel, attention. Cet article fait le point sur ce que vous devez savoir sur la location meublée non professionnelle lmnp en cas de deces, les risques et les parades, et il renvoie naturellement vers votre CGP pour des compléments sur-mesure car la problématique ne saurait être traitée exhaustivement ici.

En quoi consiste la fiscalité du Lmnp ?

Avant d’entrer dans le vif du sujet, il est bon de rappeler les fondamentaux de la fiscalité du Lmnp. En tant que loueur non professionnel d’un bien meublé, vous êtes assujetti au régime de l’impôt sur les bénéfices industriels et commerciaux (BIC). L’imposition s’applique uniquement sur la partie des recettes que vous percevez de la location de votre ou de vos biens, déduction faite des charges d’exploitation si vous êtes au régime réel, ou d’un abattement de 50 % si vous rentrez dans le cadre du régime micro-BIC.

Comment régulariser l’imposition sur les revenus issus de la location meublée non professionnelle (lmnp) ?

Vous devez faire une déclaration complémentaire à celle que vous faites lorsque vous déclarez vos revenus (formulaire 2042). Cette déclaration complémentaire s’appelle 2042 C PRO, et dans cette déclaration spécifique, un encart concerne la location meublée non professionnelle LMNP. L’administration fiscale considère en effet vos recettes locatives issues de biens meublés comme des revenus commerciaux, non comme des revenus fonciers. Avantage : vous pouvez choisir d’opter pour le régime du réel et déduire de ces revenus un certain nombre de charges : frais d’acte, frais d’agence, charges déductibles, et surtout l’amortissement sur l’immobilier hors terrain, et l’amortissement sur les meubles. Ces amortissements sont précisément ce qui rend intéressant la location meublée non professionnelle, puisque le résultat fiscal est rapidement ramené à zéro, engendrant dans nombre de cas une non fiscalisation des loyers pendant plusieurs années, parfois des dizaines d’années (cela dépend également du montage financier et des intérêts d’emprunt). En tout cas, au titre de ces modalités déclaratives vous êtes considéré comme entrepreneur individuel, loueur en meublé non professionnel.

Lmnp et décès : c’est comme si une entreprise cessait son activité

Nous avons donc vu que dans tous les cas la location meublée relève du régime du BIC parce que l’administration fiscale traite le LMNP comme une entreprise individuelle. Cela entraîne un certain nombre d’avantages, notamment au régime d’imposition réel, comme l’amortissement comptable des murs et du mobilier, on l’a dit, et aussi la récupération de la TVA dans les cas où la location meublée s’exerce dans une résidence de services, par exemple une résidence étudiante ou une résidence sénior, ou un EHPAD. Ces derniers avantages sont liés au régime du réel normal ou simplifié. Ils entraînent également des responsabilités. Notamment en termes d’obligations comptables, il vous faut tenir une comptabilité et produire un bilan annuel. C’est pourquoi votre CGP doit vous recommander de recourir à un cabinet d’expert-comptable spécialisé en LMNP. Passer par un cabinet comptable est impératif pour la récupération de la TVA, mais aussi pour les règles d’amortissement désormais régies par les IFRS et pour déduire vos charges éligibles. Qui plus est, l’expert-comptable détermine la valeur de votre bien inscrite au bilan, et détermine le résultat fiscal à reporter dans votre déclaration 2042 C PRO.

Le cadre fiscal étant désormais précisé, regardons à présent la situation du lmnp en cas de deces. En l’absence d’un démembrement de propriété ou d’un pacte Dutreil le décès entraîne automatiquement la cessation de l’activité commerciale, d’une part, et inscrit l’immeuble à l’actif et au passif successoral d’autre part. L’imposition benefice lmnp est comptée à partir de la fin du dernier exercice jusqu’à la date de cessation de l’activité de Lmnp. La taxation de la plus-value latente s’effectue au moment où le bien sort du bilan.

L’imposition des revenus Lmnp et le remboursement du prêt en cours : explosion du bénéfice dans certains cas

Lorsque l’investisseur a souscrit un prêt immobilier et qu’il décède, alors l’assurance emprunteur qui le couvrait est activée à hauteur de sa quotité. C’est le remboursement du capital restant dû à la banque par le versement d’une indemnité d’assurance. Or dans le cas d’une déclaration au régime réel cette indemnité d’assurance décès va être comptabilisée dans la catégorie des produits exceptionnels. Son montant s’ajoutera aux loyers perçus jusqu’au jour du décès de l’investisseur.

Dans ce cas précis, si le capital restant dû est important, il y a une conséquence importante pour l’imposition Lmnp en BIC. En effet, à la clôture de l’exercice consécutif au décès l’administration fiscale prendra en compte le montant total des produits (loyers perçus et capital versé par l’assurance) moins les charges déductibles, le défunt se retrouvant alors imposé sur un résultat fiscal très probablement bénéficiaire, dans la catégorie des BIC.

Lmnp et décès : les conséquences peuvent être lourdes

L’imposition sur lmnp après le décès de l’investisseur peut donc avoir des conséquences financières d’autant plus lourdes pour les héritiers que le capital restant dû sera conséquent. C’est pourquoi il est fortement conseillé d’avoir un CGP capable d’intégrer une approche successorale. Les experts-comptables les plus expérimentés sur le lmnp conseillent aussi une adhésion à un centre de gestion agréé. Ce pour éviter la majoration de 25 % du remboursement par l’assurance du capital restant dû, qui vient faire augmenter fortement le bénéfice imposable. Sans anticipation, une transmission soudaine d’un LMNP suite au décès d’un propriétaire peut en effet s’avérer difficile à financer par les héritiers, et la vente du bien peut devenir inexorable.

Pour notre part, nous abordons la location meublée non professionnelle dans toutes ses dimensions, avant de conseiller un investissement. Afin de bien informer nos clients sur tous les aspects positifs – ils sont nombreux – mais aussi plus subtils, de la Lmnp. En cas de décès de l’investisseur en cours de prêt, dans le cas du régime déclaratif du réel, le produit exceptionnel généré par le versement de l’indemnité peut s’avérer d’autant plus important que le bien vient d’être acheté. Le risque est alors de se voir imposé dans la tranche marginale de l’IR habituel du contribuable décédé, prélèvements sociaux inclus.

Pour palier au risque de cette exposition fiscale votre CGP peut examiner l’opportunité de faire souscrire au propriétaire de Lmnp une prévoyance en cas de décès appelée aussi temporaire deces ou tempo décès afin qu’elle couvre l’imposition sur la plus-value latente.

L’imposition sur la plus value en Lmnp : exigible immédiatement ? même en cas de donation ?

Lmnp décès : le code général des impôts dispose que la succession suite au décès de l’investisseur entraîne la taxation de la plus-value latente enregistrée. Même s’il n’y a pas de vente, c’est par la différence entre la valeur nette comptable et la valeur réelle estimée dans l’actif successoral que la plus-value latente se calcule. Par conséquent, la succession ou la donation ne purge pas la plus-value latente enregistrée sur l’immeuble et rend même l’imposition exigible. De ce point de vue, sans tempo décès, la lmnp en cas de deces ne serait pas favorable pour un acquéreur ayant emprunté et ayant opté pour le régime du réel. La plus-value latente entrerait dans le régime des BIC au niveau de l’impôt sur le revenu.

Toutefois, le ministère de l’action et des Comptes publics a clarifié les choses en 2015 sur la question de la donation à travers la réponse ministérielle FRASSA du 28/05/2015 qui confirme que « la donation d’un bien immobilier faisant l’objet d’une location meublée exercée à titre non professionnel ne constitue pas le fait générateur d’une plus-value imposable à l’impôt sur le revenu ». Une plus-value générée lors de la donation à titre gratuit d’un bien qui est loué en tant que Lmnp n’est donc pas imposable à l’impôt sur le revenu. L’administration fiscale taxerait cette plus-value uniquement si elle provient d’une cession à titre onéreux. Bref, les stratégies pour éviter l’imposition de la lmnp en cas de deces sont complexes et requièrent une expertise extrêmement précise de la fiscalité qui s’apprécie au regard des paramètres patrimoniaux de chaque propriétaire. N’hésitez pas à vous tourner vers votre conseil en gestion de patrimoine pour élaborer une stratégie adaptée à votre situation et à vos objectifs.

Placements diversifiés

Quels sont les supports attractifs, lisibles et rentables pour diversifier vos économies de moyen long terme ?

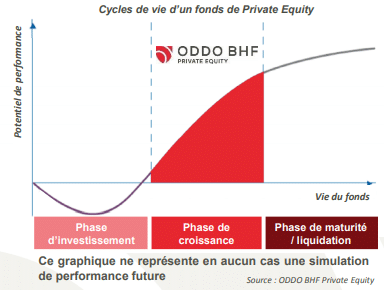

Les directions de Silveris et SILVERIS ont sélectionné pour vous trois types de placements de diversification éligibles à la souscription en 2019:

Un fonds commun de placement sur une sélection d’ETI non cotées situées en Europe et en Amérique du Nord, ayant une position concurrentielle solide et un fort potentiel de développement. Le véhicule d’investissement est un FCPR opéré par la première banque privée franco-allemande Oddo BHF, qui vous permettra une exonération des plus-values, hors prélèvements sociaux, en contrepartie d’une durée d’investissement jusqu’au 3 septembre 2026 prorogeable jusqu’à 2028 maximum. La taille des cibles oscille entre 5 et 50 M€. La stratégie est de privilégier les entreprises de seconde main au débouclage des premiers LBO, pour limiter le risque. Pour en savoir plus cliquez ici.

Des levées de fonds au cas par cas sur des entreprises de moins de 5 M€ de CA. Par exemple : obligations d’entreprises avec sortie au bout de 24 mois via une prime de non conversion en action, ou au choix avec option de conversion en actions avec une décote de 20%. Entreprises françaises à très forte croissance du CA avec de solides références client, un réseau de distribution et un management de grande qualité. Dossiers discrétionnaires. Nous consulter.

Des tours de table en immobilier d’investissement via des véhicules obligataires à maturité 24-36 mois sur des opérations ciblées avec des opérateurs solides et une distribution maîtrisée. Pour quelques exemples avec notre partenaire expert filiale de Tikehau Capital cliquez ici.

Avant toute décision d’investissement nos conseillers-experts devront opérer quelques diligences avec vous et, si ce type d’investissement est compatible avec votre profil de risque investisseur, ils vous proposeront une Lettre de mission débouchant sur la remise d’une déclaration d’adéquation synthétique afin de vous fournir une information préalable détaillée portant sur plusieurs propositions.

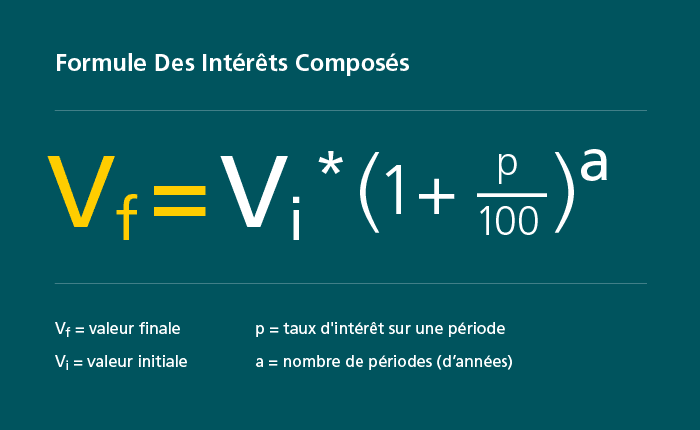

Les intérêts composés et les intérêts fixes (ou intérêts simples) correspondent à deux méthodes bien distinctes pour calculer les gains financiers associés à un investissement. …

L’investissement immobilier intéresse de plus en plus de particuliers qui veulent faire fructifier et diversifier leur épargne en vue de la retraite. Le bien immobilier …

En 2021 la crise sanitaire a effacé la crise financière et économique mondiale de mars 2020, révélant un impact durable sur de nombreuses classes d’actifs, …

Le contrat Madelin a été créé afin de permettre aux travailleurs non salariés (TNS) de cotiser pour se constituer un revenu complémentaire à la retraite. …

Une acquisition immobilière est en général réalisée en pleine propriété. Mais elle peut également ne porter que sur la nue-propriété. L’usufruit est alors acquis par …

Dans la crise sanitaire actuelle pourquoi certains investissements immobiliers s’avèrent plus pertinents et sécurisants que d’autres ? 1. Le LMNP est un investissement immobilier Aujourd’hui, les …

Le coronavirus a un impact aussi inattendu que violent sur l’économie et la finance mondiale. Aussi l’ensemble des bourses mondiales ont décroché, à l’instar du CAC 40 …

1. S’assurer d’être éligible au Déficit foncier Le principe de l’investissement en immobilier de déficit foncier est d’acquérir un logement ancien à usage locatif dans …

Contexte Le prélèvement à la source est une mesure de simplification fiscale. Il institue, dès le 1er janvier 2019, une modification du mode de recouvrement …

Quels sont les supports attractifs, lisibles et rentables pour diversifier vos économies de moyen long terme ? Les directions de Silveris et SILVERIS ont sélectionné …

Défiscaliser est bien dans l’air du temps. Pour ce faire, les contribuables disposent de nombreuses solutions, surtout s’ils décident d’investir dans la pierre, et plus …

Le dispositif loi Pinel est attractif pour l’acquéreur d’un bien immobilier neuf, puisqu’il ajoute à la constitution d’un patrimoine immobilier un avantage fiscal non négligeable. En effet, il peut …

Plafonds de loyer duflot/pinel métropole 2017 : Le plafond de loyer est fonction d’un découpage en quatre zones opéré par le Ministère du Logement, Abis, …

Cet article fournit les dates de déclaration d’impôt 2019 pour l’IR et l’IFI Quelle est la date limite pour faire votre déclaration d’impôt sur le revenu en 2019 et …

CGPI et CGP dans la gestion de patrimoine, se sont imposés comme des alternatives aux banques et aux assureurs. Appartenant tous deux aux professions libérales, ils diffèrent cependant …

Loi Denormandie : rénover dans le centre des villes moyennes Le ministre chargé de la ville et du logement Julien Denormandie vient de présenter le volet fiscal d’accompagnement pour …

Le 6 juin 2017 le Premier ministre Edouard Philippe a annoncé le report de l’application du prélèvement à la source au 1er janvier 2019. Initialement …

Les véhicules d’investissement SCPI (Sociétés civiles de placement immobilier) et OPCI(Organismes de placement collectif en immobilier) correspondent à des titres investis sur de l’immobilier de rendement. Ces véhicules …

Déclaration papier La date limite de dépôt papier de la déclaration de revenus 2018 est fixée au jeudi 17 mai 2018 à minuit.Vous pouvez choisir d’envoyer …

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

La différence entre intérêts fixes ou composés est-elle essentielle ?

La différence entre intérêts fixes ou composés est-elle essentielle ?