Vous êtes ici : Fiscalité|Optimiser son revenu imposable : c’est encore possible

Optimiser son revenu imposable : c’est encore possible

Je perçois des salaires. Que faire ?

Il existe deux manières de répondre à cette question.

La version humoristique : Demander à son employeur une baisse de salaire… !

La version réaliste : Il n’est pas possible de limiter la fiscalité sur son salaire si on n’en a pas la maîtrise totale.

En revanche, il est possible d’agir sur la partie « participation et intéressement » versée par l’entreprise le cas échéant. Bien souvent les salariés choisissent d’appréhender ces sommes dès leur attribution. Elles sont alors soumises à l’impôt sur le revenu au titre de l’année de leur perception.

En revanche, si le salarié choisit de loger ces sommes au sein d’un PEE et/ou d’un PERCO, les sommes perçues sont alors exonérées d’impôt sur le revenu (seuls les PS sont dus).

Notons cependant que les sommes placées sur un PEE sont bloquées 5 ans. Les sommes placées sur un PERCO sont bloquées jusqu’au départ en retraite. Cependant, dans les deux cas, il existe des cas de sorties anticipées.Aspects patrimoniaux de la solution : Constitution d’un patrimoine avec un effort d’épargne indolore pour le salarié.

Je perçois des BA, BNC ou BIC professionnel. Que faire ?

Les titulaires de BA, BNC ou de BIC professionnel doivent déclarer l’intégralité de leur résultat dans leurs revenus. A noter que pour ceux qui n’auraient pas adhéré à un centre de gestion agréée, ce BA, BNC ou BIC doit être majoré de 25% avant de supporter l’impôt.

Pour limiter l’imposition de ce type de revenus professionnels, le contrat Madelin est un outil incontournable. Les sommes versées chaque année sur le contrat Madelin viennent en déduction du BA, BNC ou BIC l’année de leur versement procurant une économie d’impôt immédiate dont le montant varie selon la tranche marginale d’imposition de chacun.

Exemple : Versement en 2015 de 20.000 € sur un contrat Madelin :

BNC avant le versement : 120.000 € – IR = 24.778 € pour 2 parts (TMI à 30%)

BNC après le versement : 100.000 € – IR = 18.778 €

Economies d’impôt sur le revenu 2016 (imposition des revenus 2015) = 6.000 €.

Notons que les cotisations versées sur le contrat Madelin sont limitées. Aspects patrimoniaux de la solution : Constitution d’un patrimoine dédié pour la retraite avec la possibilité de mettre en place des garanties prévoyance et perte d’emploi dont les cotisations sont également déductibles du BA, BNC ou BIC à déclarer.

Je déclare des revenus fonciers positifs. Que faire ?

Les revenus fonciers, comme l’ensemble des revenus du patrimoine, sont soumis à l’impôt sur le revenu (IR) et aux prélèvements sociaux (PS) de 15,50%.

Exemple : Un particulier déclarant 10.000 € de revenus fonciers nets par an doit acquitter 4.550 € d’impôt sur ce revenu s’il est dans une TMI à 30%, 5.650 € pour une TMI à 41% et 6.050 € pour une TMI à 45% (sans compter l’éventuelle Contribution sur les hauts revenus le cas échéant).

Pour limiter cette fiscalité, plusieurs pistes peuvent être envisagées :

Réaliser des travaux de rénovation ou acquérir un bien ancien à rénover

Les dépenses pour les travaux de rénovation réalisées sur des biens immobiliers locatifs sont déductibles des loyers perçus.

Cette déduction s’applique l’année du paiement des factures et est valable tant pour le calcul de l’impôt sur le revenu que pour le calcul des prélèvements sociaux. L’économie est donc double.

Ainsi, tous les travaux réalisés sur des biens locatifs d’ici la fin de l’année viendront minorer les revenus fonciers 2015 et donc l’impôt dû en 2016.

Exemple : Des travaux payés en 2015 pour un montant de 2.000 € engendreront une économie d’impôts (IR + PS) de 910 € (TMI à 30%), 1.130 € (TMI à 41%), 1.210 € (TMI à 45%).

Si les travaux doivent être financés à crédit, l’impact pour l’imposition des revenus 2014 peut être compromis. Dans ce cas, un système d’avance sur un contrat d’assurance vie pourra prendre le relais du financement.Aspects patrimoniaux de la solution : Valorisation d’un patrimoine immobilier en vue d’en améliorer la rentabilité.

Acquérir des parts de SCPI de déficit foncier

Une SCPI de déficit foncier est une société qui investit dans l’immobilier ancien en vue de les rénover pour les louer dans de meilleures conditions financières.

Ainsi, sur le même principe que le paragraphe précédent, le montant des travaux de rénovation acquitté par la SCPI est déductible des revenus fonciers de chaque associé en proportion du nombre de parts détenues. La souscription de parts de SCPI de déficit foncier (achat comptant ou à crédit) permet alors à chacun de souscrire un nombre de parts adéquat en fonction du niveau de revenus fonciers à gommer.

Si l’acquisition des parts doit être financée à crédit, les fonds doivent parvenir à la société de gestion avant la fin de l’année pour un impact fiscal sur les revenus fonciers 2015.Aspects patrimoniaux de la solution : Diversification de son patrimoine immobilier pour en améliorer la rentabilité globale nette d’impôts.

Je commence à être bénéficiaire sur mes opérations LMNP passées. Que faire ?

Lorsque les crédits sont arrivés à échéance et que le stock d’amortissement constitué pendant la phase de crédit est épuisé, les revenus perçus de la location meublée deviennent imposables.

Deux possibilités :

Le micro-BIC. Si les recettes brutes de la location meublée sont à 32.900 € en 2015 et que la période d’amortissement est terminée, il est alors conseillé de privilégier l’imposition au micro-BIC. Le régime du micro-BIC permet de n’être imposé que sur 50% des loyers bruts perçus de la location meublée.

Un complément LMNP. Afin de gommer les recettes positives des anciennes opérations LMNP, il est recommandé de réaliser un nouvel investissement dans le cadre de ce dispositif (acquisition au comptant ou à crédit). Pour ce nouvel investissement, il conviendra de demander au comptable de passer en charge les frais liés à l’acquisition de cette nouvelle opération en une seule fois sur le premier exercice au lieu de les amortir (le choix est possible mais il est définitif).

Ainsi, la déduction des charges l’année de l’acquisition (2015) crée un déficit BIC de location meublée non professionnelle qui est imputable sur les autres BIC de même nature. Ce déficit créé en 2015 viendra donc s’imputer sur le BIC LMNP des opérations anciennes. En cas de surplus de déficit, celui-ci est mis en report et s’imputera sur les BIC LMNP des années suivantes dans la limite de 10 ans. A noter que dans l’ordre d’imputation fiscale, les déficits en report s’imputent avant la prise en compte des amortissements.Aspects patrimoniaux de la solution : Constitution d’un patrimoine générateur de revenus futurs faiblement taxés.

Je souhaite sortir des capitaux de ma société sans alourdir mes impôts. Je souhaite exercer mes stock-options mais la fiscalité est trop confiscatoire. Que faire ?

Les décisions de percevoir un revenu exceptionnel (distribution exceptionnelle de dividendes de sa société, levée de stock-option, etc.) pour réaliser un projet ont pour effet immédiat d’alourdir la fiscalité (IR, PS et CHR) l’année de l’opération.

Face à l’estimation de l’impact fiscal de l’opération envisagée, nos clients renoncent à agir et préfèrent :

demeurer investis sur des supports qui ne leur conviennent plus ou qui ne se justifient plus compte tenu du contexte économique professionnel ou personnel ;

ne pas réaliser leur projet personnel ou le différer de quelques années au risque de voir la facture fiscale s’alourdir.

Ainsi, pour aider nos clients à franchir le cap, il est nécessaire de mettre en place une solution visant à réduire la facture fiscale l’année de réalisation de cette opération exceptionnelle.

Dans ce contexte, l’opportunité d’un investissement Malraux ou d’un investissement en monument historique doit être étudiée. Pour bénéficier d’une économie d’impôt substantielle sur les revenus perçus en 2015 :

Un investissement immobilier dans le cadre du dispositif Malraux avant le 31/12/2015 pourrait permettre de réduire son impôt 2016 jusqu’à 30.000 € ;

Un investissement dans un monument historique avant le 31/12/2015 pourrait permettre de déduire de l’ensemble de ses revenus 2015 (pas uniquement les revenus fonciers) l’intégralité des travaux versés avant le 31/12/2015 sans aucune limitation de montant. L’économie d’impôt est ensuite fonction de la tranche d’imposition de l’investisseur.

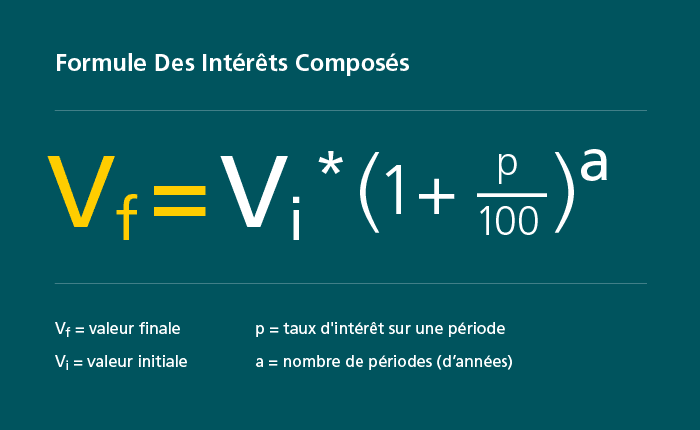

Les intérêts composés et les intérêts fixes (ou intérêts simples) correspondent à deux méthodes bien distinctes pour calculer les gains financiers associés à un investissement. …

Immobilier : bientôt une loi cosse ? Le Ministère du Logement a accueilli une nouvelle ministre à l’occasion du dernier remaniement ministériel : Emmanuelle Cosse. …

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

La différence entre intérêts fixes ou composés est-elle essentielle ?

La différence entre intérêts fixes ou composés est-elle essentielle ?