On ne le dira jamais assez, et la crise du coronavirus est là pour le confirmer, un contrat d’assurance-vie est indispensable pour opérer une bonne diversification patrimoniale. Le fait est qu’il s’agit du support d’épargne le plus plébiscité par les Français (1.800 milliards d’euros). Et quel que soit l’âge ou la situation matrimoniale d’un épargnant, il est judicieux de souscrire ce type de placement. La fiscalité est bien sûr attractive ainsi que la souplesse qu’offre l’assurance-vie pour procéder à des arbitrages sur des actifs financiers. Ce produit d’épargne est en outre adaptable à tous les profils d’investisseurs quelle que soit leur appétence au risque. Il est par ailleurs possible, par le biais des unités de compte, d’investir dans quasiment toutes les classes d’actifs, pour procéder à des versements ponctuels, pour moduler à la hausse ou la baisse ses versements réguliers, ou encore pour racheter tout ou partie de son contrat. Mais les ressorts de l’assurance-vie sont multiples et parfois bien plus avantageux que ce que l’on avait imaginé. Bien comprendre toutes les particularités de ces contrats permettra d’en obtenir un maximum de profitabilité.

Le fonctionnement d’un contrat d’assurance-vie

Chacun pourra à son rythme abonder sur un ou plusieurs contrats d’assurance-vie en optant pour des versements libres et/ou programmés. Le choix des unités de compte qui sont assimilables à des OPCVM est vaste. Les fonds euros, qui constituent l’essentiel des encours de l’assurance-vie, offrent une garantie en capital. Ce sont certainement les supports de placement les plus connus. En dépit de la forte baisse des taux d’intérêt, ils continuent d’assurer à l’épargnant une rentabilité légèrement supérieure à celle de l’épargne réglementée. Mais il est également possible au sein d’un contrat d’assurance-vie de diversifier ses avoirs dans des compartiments actions ou obligataires ainsi que dans la pierre en souscrivant des SCPI, des OPCI ou des SCI. Le panel des supports de placements accessibles est ainsi bien plus large que dans le cadre d’un PEA par exemple.

Une fiscalité allégée en cas de rachat

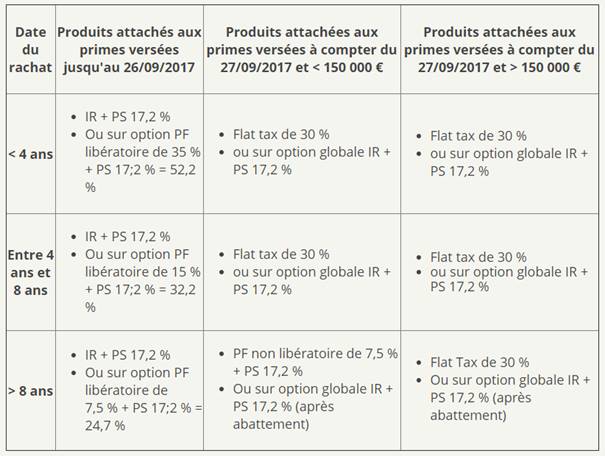

À partir de la prise de date de ce type de contrat, il faudra 8 ans pour atteindre ce que l’on appelle sa maturité fiscale. Cela signifie qu’au-delà de cette date, le titulaire du contrat bénéficiera d’une fiscalité allégée sur les produits attachés aux primes versées avec un taux de prélèvement forfaitaire de 7,5 %. Celui-ci interviendra après un abattement de 4600 € pour un célibataire ou 9200 € pour un couple. Au-delà d’un seuil de versement de 150 000 €, les retraits seront taxés à 12,8 % ou sur option globale à l’IR. Dans tous les cas il faudra aussi tenir compte de 17,2 % de prélèvements sociaux (CSG+CRDS). En résumé, après une période d’épargne de 8 ans, les retraits seront globalement taxés à 24,7 % ou 30 % selon que le niveau des versements soit inférieur ou supérieur à 150 000 €.

Exemple : Monsieur X, marié, a versé 10 000 € il y a 8 ans qui dont devenu 20 000 €. Il rachète l’intégralité de son contrat :

Intérêts : 20 000 – 10 000 = 10 000 €

Abattement : 9 200 €

Assiette taxable : 800 €

PFL 7,5 % : 60 €

PS 17,2 % : 137 €

Voici un tableau permettant de s’y retrouver en fonction de la date du versement des primes :

Des rachats sont possibles avant 8 ans et qui n’entrainent pas la fermeture du contrat. Dans certains contrats dits à participation aux bénéfices différée, les produits liés aux unités de compte de distribution peuvent même être sans fiscalité.

Depuis l’instauration de la FLAT TAX en vigueur depuis le 1er janvier 2018, les rachats d’un contrat d’assurance-vie avant 8 ans sont impactés par un prélèvement forfaitaire unique de 12,8 % auquel s’ajoutent les prélèvements sociaux, soit une “flat tax” de 30 %, sans abattement cette fois, alors que ce taux pouvait auparavant s’avérer supérieur à 40 %. La fiscalité de ces contrats a donc considérablement été allégée. Il en résulte une grande souplesse pour l’épargnant, d’autant qu’un rachat partiel avant 8 ans n’entraine pas la fermeture du contrat.

Exemple : Monsieur X, a versé 10 000 € il y a 4 ans qui dont devenu 15 000 €. Il rachète l’intégralité de son contrat :

Intérêts : 15 000 – 10 000 = 5 000 €

PFU 30 % : 1 500 €

L’assurance un outil de transmission du patrimoine aux multiples possibilités

Lorsque vous souscrivez un contrat d’assurance vie, vous avez la possibilité de désigner librement un ou plusieurs bénéficiaires, qui ne sont pas nécessairement vos héritiers. Vous pouvez ainsi désigner votre conjoint, vos enfants, un parent, un tiers, une association, … Votre clause bénéficiaire doit être mûrement pensée et rédigée avec le plus grand soin afin de refléter parfaitement votre volonté. En plus de cette liberté de choix du bénéficiaire, l’assurance-vie permet de céder un patrimoine financier dans la limite de 152 500 € par bénéficiaire, en exonération de droits de succession. Au-delà de ce montant, les sommes perçues par chacun des bénéficiaires seront soumises à un prélèvement de 20 %, puis 31,25 % au-delà de 852 500 €. Cette règle s’applique pour des primes versées par le titulaire du contrat avant son 70ème anniversaire (article 990-I du code général des impôts). Il faut aussi mentionner que la valeur du contrat qui est hors succession échappe également aux frais notariés.

Exemple : Monsieur X, décédé, avait un contrat d’assurance-vie, répondant au 990-I d’un montant de 400 000 € dont les bénéficiaires sont ses deux enfants Y et Z à parts égales.

Part de Y : 200 000 €

Abattement : – 152 500 €

Part taxable : 47 500 €

Taxe 20 % : 9 500 €

Part de Z : 200 000 €

Abattement : – 152 500 €

Part taxable : 47 500 €

Taxe 20 % : 9 500 €

Passé 70 ans la fiscalité d’un contrat d’assurance vie demeure attractive sur le plan successoral

C’est à tort que l’on affirme parfois que verser des primes sur son contrat d’assurance vie passé 70 ans ne présente plus d’intérêt. En effet, si le montant de l’abattement est considérablement réduit, il subsiste dans la limite de 30 500 € tous bénéficiaires confondus pour les sommes versées au contrat par son titulaire après ses 70 ans. Par ailleurs, les intérêts générés par les 30 500 €, sont eux aussi exonérés (article 757 B du code général des impôts).

Pourquoi souscrire un contrat d’assurance-vie ?

Les spécificités d’un contrat d’assurance-vie en font un véritable « couteau suisse » de l’épargne. Il s’agit d’abord d’un réceptacle conçu pour se constituer une épargne de précaution sur le long terme. Des arbitrages pourront être effectués d’une unité de compte à une autre pour valoriser son épargne en fonction d’opportunités de marché. Cette gestion pourra en outre être libre ou sous mandat. Dans tous les cas, la formule de fonctionnement particulièrement souple d’un contrat d’assurance-vie permet de cumuler ses gains sans pour autant être dans l’impossibilité d’effectuer des retraits si des besoins de liquidité se font sentir.

L’assurance-vie permet de répondre à de nombreux objectifs. Il s’agit d’un produit d’épargne de long terme qui pourra servir à se constituer un patrimoine dans l’optique de se dégager des revenus futurs en complément d’une retraite. Mais c’est aussi un outil de transmission du patrimoine qui autorisera une réduction considérable des droits de succession.

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous