Vous êtes ici : Blog|La différence entre intérêts fixes ou composés est-elle essentielle ?

La différence entre intérêts fixes ou composés est-elle essentielle ?

Les intérêts composés et les intérêts fixes (ou intérêts simples) correspondent à deux méthodes bien distinctes pour calculer les gains financiers associés à un investissement.

Elles reflètent surtout deux manières également bien distinctes de distribuer la performance au cours d'un investissement.

Cet article expose leurs principales différences et fait ressortir la comparaison dans le but d'éclairer vos choix d'investissement.

Intérêts fixes

Les intérêts fixes (ou intérêts simples) sont calculés uniquement sur le montant initial (principal) de l'investissement ou du prêt. Le montant des intérêts reste constant à chaque période, quelle que soit la somme d'argent accumulée précédemment. C’est le cas des coupons obligataires, des produits structurés à coupon, de la plupart des rendements servis par les SCPI ou encore des dividendes d’actions lorsque ceux-ci sont distribués.

Intérêts composés

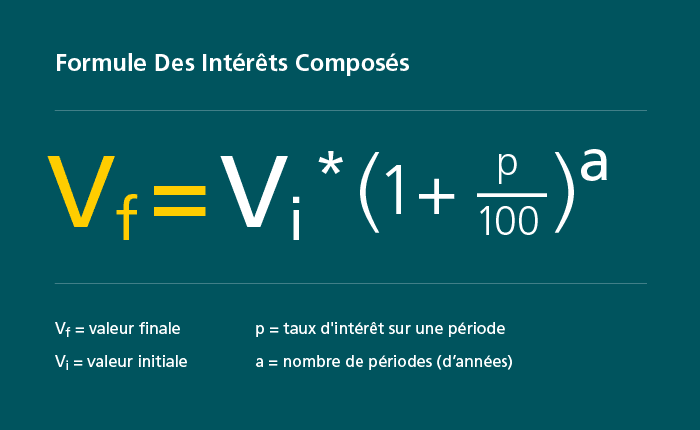

Les intérêts composés sont calculés sur la base du montant initial (principal) de l'investissement, ainsi que sur les intérêts accumulés à chaque période. En d'autres termes, les intérêts gagnés sont ajoutés au capital initial, ce qui signifie que l'intérêt est calculé sur un montant de plus en plus élevé à chaque période.

C’est par exemple le cas de placements comme Harmonia Corp, le FIA "maison" dont Silveris assure la distribution dans le cadre de missions CIF.

Les intérêts composés ont tendance à générer des gains plus importants à long terme, car ils capitalisent sur les intérêts accumulés, tandis que les intérêts fixes offrent des paiements constants. Dans un placement à taux d'intérêt fixe le montant total gagné est généralement moins élevé.

Comparaison entre intérêts fixe et composés

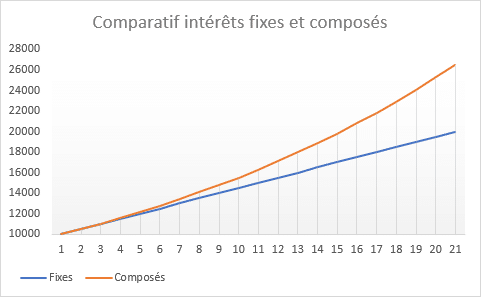

Le graphique ci-contre compare les deux méthodes de calcul avec un rendement similaire de 5% par an sur 20 ans et un apport de 10 000 €.

Nous arrivons à un capital total de 20.000 € avec des intérêts fixes, et à 26.533 € avec des intérêts composés.

La différence entre les deux se caractérise ici par un TRI qui passe de 5% dans le cas d'un placement avec intérêts fixes, à 8,27% dans le cas d'un placement avec intérêts composés.

Et vous, plutôt intérêts simples ou composés ?

La question n'est pas anodine. Elle est même essentielle dans le choix de vos investissements. Voici pourquoi :

Comme le montre très bien le graphique, les placements à intérêt fixe sont intéressants et donc à privilégier pour la quote-part de votre patrimoine que vous souhaitez garder disponible à court terme, lorsque les maturités se comptent en mois et sont inférieures à 3 ans. C'est le cas des livrets d'épargne (Livret A, LDD) ou des dépôts à terme qui servent une rémunération annuelle sur des durations allant jusqu'à 36 mois.

Par différence les placements à intérêt composé creusent l'écart dans la durée. Ils sont donc à privilégier pour la quote-part de votre patrimoine allouée sur des supports d'investissement avec des maturités supérieures ou égales à 5 ans, voire 8 ans. C'est le cas des investissements qui visent la création de valeur dans le temps, que ce soit dans des entreprises à faire grandir ou à développer, dans des actifs immobiliers neufs à construire ou à rénover, dans des groupements forestiers ou dans des vignes à cultiver et exploiter et plus généralement encore dans des FIA et des FPCI.

Si vous souhaitez en savoir plus sur vos placements ou sur ce que vous pourriez faire pour profiter à la fois des intérêts fixes et des intérêts composés, votre conseiller Silveris se tient à votre disposition.

CGPI et CGP dans la gestion de patrimoine, se sont imposés comme des alternatives aux banques et aux assureurs. Appartenant tous deux aux professions libérales, ils diffèrent cependant …

Le dispositif loi Pinel est attractif pour l’acquéreur d’un bien immobilier neuf, puisqu’il ajoute à la constitution d’un patrimoine immobilier un avantage fiscal non négligeable. En effet, il peut …

Le coronavirus a un impact aussi inattendu que violent sur l’économie et la finance mondiale. Aussi l’ensemble des bourses mondiales ont décroché, à l’instar du CAC 40 …

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

CGP et CGPI Lyon : les différences et les ressemblances

CGP et CGPI Lyon : les différences et les ressemblances