Vous êtes ici : Fiscalité|Créer ou augmenter les charges déductibles du revenu imposable

Créer ou augmenter les charges déductibles du revenu imposable

Certaines dépenses sont limitativement admises en déduction du revenu imposable global. Trois d’entre elles peuvent encore être réalisées avant la fin de l’année pour minorer le revenu imposable à l’impôt sur le revenu.

Je suis nu-propriétaire d’un bien immobilier, mes parents sont usufruitiers. Que faire ?

Le nu-propriétaire d’un bien immobilier a la charge de réaliser les travaux de grosses réparations. Ces dépenses, engagées par le nu-propriétaire, peuvent être déduites de son revenu imposable.

Deux possibilités s’offrent à lui, peu importe que le bien soit donné en location ou occupé par l’usufruitier :

Le nu-propriétaire peut déduire les dépenses effectivement supportées de ses autres revenus fonciers.

Le déficit est imputable sur son revenu global dans la limite de 10.700 € et le solde constitue un déficit foncier reportable sur les 10 années suivantes ; OU

Le nu-propriétaire peut, sur option irrévocable, déduire de son revenu global les dépenses de grosses réparations effectivement supportées dans la limite de 25.000 € par an. Lorsque le montant des dépenses supportées par le nu-propriétaire est supérieur à 25.000 €, la fraction excédentaire est imputable, dans les mêmes conditions, au titre des 10 années suivantes.

Les nus-propriétaires ayant réalisés des travaux de grosses réparations en 2015 sur le bien immobilier démembré pourront donc les déduire de leur revenu imposable de 2015 et réduire leur IR.Aspects patrimoniaux de la solution : Valorisation d’un patrimoine immobilier que le nu-propriétaire a vocation à détenir en pleine propriété à l’extinction de l’usufruit.

Mes enfants poursuivent leurs études et j’acquitte toutes leurs dépenses. Que faire ?

Un enfant majeur peut être rattaché au foyer fiscal de ses parents jusqu’à son 21ème anniversaire ou jusqu’à son 25ème anniversaire s’il poursuit ses études. Selon les situations, un enfant majeur rattaché au foyer fiscal de ses parents peut procurer soit ¼ part, soit ½ part, soit 1 part au titre du quotient familial.

En rattachant un enfant majeur à leur foyer fiscal, les parents peuvent lisser leurs revenus imposables, le barème de l’IR étant progressif pour chaque part du quotient familial.

Néanmoins, l’avantage fiscal procuré par le rattachement d’un enfant au foyer fiscal est plafonné. Selon les situations, l’avantage fiscal en IR par ½ part est plafonné soit à 1.508 € par an. Le gain réel d’impôt lié au rattachement d’un enfant majeur doit impérativement être étudié.

Il peut donc être plus intéressant de sortir un enfant majeur du foyer fiscal de ses parents et de déduire du revenu imposable des parents une pension alimentaire correspondant aux frais engagés pour cet enfant. La pension versée à un enfant majeur par ses parents est déductible dans la limite de 5.726 € par enfant et par an.

L’économie d’impôt est donc fonction de la tranche marginale d’imposition des parents.

Attention ! La déduction de la pension alimentaire engendre pour les parents la perte de la part ou de la demi-part dans le quotient familial mais également de l’abattement pour enfant à charge en matière de taxe d’habitation et la possibilité de bénéficier de plafond de dépenses majorées pour certains crédits ou réductions d’impôt.Aspect patrimonial : Sortir un enfant du foyer fiscal peut également être l’occasion de commencer à préparer la transmission de son patrimoine en lui attribuant des biens générateurs de revenus qui sortiront également de l’assiette imposable des parents.

J’épargne régulièrement pour ma retraite. Que faire ?

Si nos clients ont pleinement pris conscience de la nécessité d’épargner pour leur retraite, nombreux sont ceux qui demeurent fidèles aux produits bancaires classiques : PEL, CEL, Livret A, Livret, Compte à terme. Ces solutions peu rémunératrices et lourdement taxées (hors livret A) n’ont pas vocation à préparer la retraite mais à servir de « tirelire quotidienne ».

Dès lors, pour préparer sa retraite, il est nécessaire de recourir à des solutions spécifiques et dédiées à l’objectif retraite.

Le PERP, Plan d’Epargne Retraite Populaire, s’inscrit parfaitement dans cette optique et ces avantages fiscaux pendant la phase de constitution ne font que renforcer son attractivité :

Les sommes versées sont déductibles du revenu imposable à l’IR et engendre une économie d’IR proportionnelle à la TMI du souscripteur (plafond des versements : 10% des revenus professionnels plafonnés à 8 PASS) ;

Les sommes versées et capitalisées au sein du PERP sortent de l’assiette ISF.

Pour nos clients souhaitant optimiser l’imposition des revenus perçus en 2015, il est donc possible de souscrire un PERP (ou d’effectuer un versement complémentaire sur un PERP existant) avant le 31/12/2015 et d’y verser une partie de l’épargne de précaution.

Exemple : Un versement de 10.000 € en 2015 sur un PERP génère une économie d’impôt de 1.400 €, 3.000 €, 4.100 € ou 4.500 € en fonction de la tranche marginale d’imposition à l’IR de notre client.

Si le plafond PERP est très vite atteint par un client et que l’économie engendrée n’est pas satisfaisante pour ce client, il est possible d’élargir le plafond des versements.

En effet, il est possible de majorer le plafond PERP 2015, des plafonds non utilisés ou partiellement utilisés au cours des 3 derniers précédentes (2014, 2013 et 2012).

Exemple : Un client souhaite réduire son impôt sur le revenu de 5.000 €, il est dans une tranche d’imposition à l’IR de 30%. Son revenu professionnel est de 50.000 € depuis 5 ans.

Il doit verser sur son PERP la somme de 17.000 € (17.000 € x 30% d’IR = 5.100 € d’économies d’IR). Pour autant son plafond PERP 2014 n’est que de 5.000 € (10% x 50.000 € de revenus professionnels). Il n’est pas suffisant pour atteindre son objectif.

Pour atteindre son objectif, ce client pourra alors alimenter son PERP en versant avant le 31/12/2015 : Son plafond PERP 2012 : 5.000 € ; Son plafond PERP 2013 : 5.000 € ; Son plafond PERP 2014 : 5.000 € ; Son plafond PERP 2015 : 2.000 € sur les 5.000 € disponibles (plafond 2015 en report de 3.000 € utilisable sur les 3 prochaines années).

Aspect patrimonial de la solution : Valorisation de l’épargne de précaution, Mise en place d’une solution dédiée pour la retraite (sorte d’épargne forcée pour les plus dépensiers), Diversification des actifs financiers avec un large choix de supports d’investissement, Diversification du patrimoine global en équilibrant l’immobilier et le financier dans un objectif « retraite ».

1. S’assurer d’être éligible au Déficit foncier Le principe de l’investissement en immobilier de déficit foncier est d’acquérir un logement ancien à usage locatif dans …

Plafonds de loyer duflot/pinel métropole 2017 : Le plafond de loyer est fonction d’un découpage en quatre zones opéré par le Ministère du Logement, Abis, …

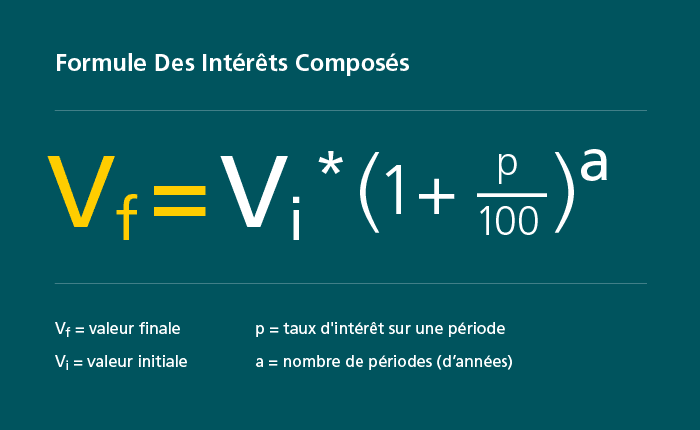

Les intérêts composés et les intérêts fixes (ou intérêts simples) correspondent à deux méthodes bien distinctes pour calculer les gains financiers associés à un investissement. …

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Pourquoi passer par un professionnel pour réaliser une opération en déficit foncier ?

Pourquoi passer par un professionnel pour réaliser une opération en déficit foncier ?