Comme vous le savez, l’état du marché de la retraite n’est pas au beau fixe : nous avons une espérance de vie qui s’accroît, un rapport actifs/inactifs qui diminue et un taux de remplacement qui se dégrade… Nous devons anticiper et l’objectif du nouveau PERin (Plan Epargne Retraite Individuel) est donc de se constituer une retraite complémentaire via des versements volontaires, remplaçant les contrats PERP et Madelin.

Les 5 atouts majeurs

La fiscalité est toujours attractive à l’entrée puisque vous pouvez choisir de déduire le montant de vos cotisations de votre revenu brut global. L’impact est conséquent et directement lié à votre tranche marginale d’imposition ; plus elle est élevée, plus l’effet levier fiscal est important.

Exemple pour un foyer avec une TMI (tranche marginale d’imposition) à 30 %.

Versement de 5 000 € sur une année civile :5 000 € * 30 % = 1 500 € d’économie d’impôt sur le revenu. J’ai donc épargné 5 000 € pour un effort de trésorerie de seulement 3 500 €.

Le PERin est, comme ses prédécesseurs, bloqué jusqu’à la retraite, sauf déblocage anticipé pour « accident de la vie » (décès, invalidité, surendettement, expiration des droits à l’assurance chômage ou à la suite d’un jugement de liquidation judiciaire pour cessation d’activité non salariée), qui ne sont, vous l’avez compris, pas des stratégies patrimoniales. C’est pourquoi, vous avez désormais la possibilité de sortie anticipée en cas d’achat de la résidence principale. Cette petite différence n’est pas anecdotique car nous sommes de plus en plus mobile et changeons beaucoup plus souvent de résidence principale qu’avant.

Comme vous le savez, pendant une phase d’épargne, le temps est votre allié. C’est pourquoi, ce blocage des capitaux va vous permettre d’avoir une stratégie d’investissement de long terme. Avec un horizon temps de 20 à 30 ans, vous allez pouvoir vous affranchir des aléas financiers. Vous pouvez choisir votre mode de gestion, de manière libre, en gestion pilotée en fonction de votre profil de risque ou en gestion à horizon. Cela va vous permettre de pouvoir prendre des risques au début puis sécuriser progressivement votre capital à l’approche de la retraite.

Cette contrainte de liquidité est donc la clé de la performance. Vous pouvez donc avoir accès à une multitude de fond diversifiés et personnalisable. Vous pourrez à la fois investir dans des OPC (Organismes de placement collectif), des fonds à horizon, en Private Equity, sur des supports immobiliers (OPCI, SCPI, SCI), dans des fonds indiciels (ETF), des titres vifs, des produits structurés ou encore au sein de supports labellisés ISR, FINANSOL ou GREENFIN afin d’investir dans des thématiques qui vous tiennent à cœur et vous correspondent (l’eau, l’environnement, le climat, les énergies renouvelables…)

Un autre atout majeur réside dans la possibilité de choisir entre deux modes de sortie. Le choix de la rente viagère, avec ou sans option de réversion ou d’annuités garanties. Et vous avez dorénavant le choix de prendre la sortie en capital, en une fois ou de manière fractionnée. Vous pouvez même combiner les deux modalités de retrait. En cas de prédécès du titulaire avant la liquidation des droits, les capitaux sont versés aux bénéficiaires désignés avec le régime fiscal avantageux de l’assurance-vie.

Le PERin est accessible à tous, les versements mensuels programmés sont à privilégier afin de lisser les points d’entrée en unité de compte. Nous sommes à vos côtés pour vous accompagner depuis le choix du contrat le plus adapté et tout au long du processus d’épargne, à l’entrée pour faire le choix de la déduction ou non, et pendant la vie du contrat pour choisir un mode de gestion qui vous correspond. Vous conseiller et vous accompagner dans le choix de l’allocation d’actif qui vous ressemble et à la sortie pour évaluer le mode de sortie le plus adéquat à votre situation.

Nous sommes à votre disposition pour échanger sur le sujet.

Astuce : pour savoir comment mettre en œuvre des transferts éventuels de vos solutions existantes PERP, Madelin ou article 83, cliquez ici.

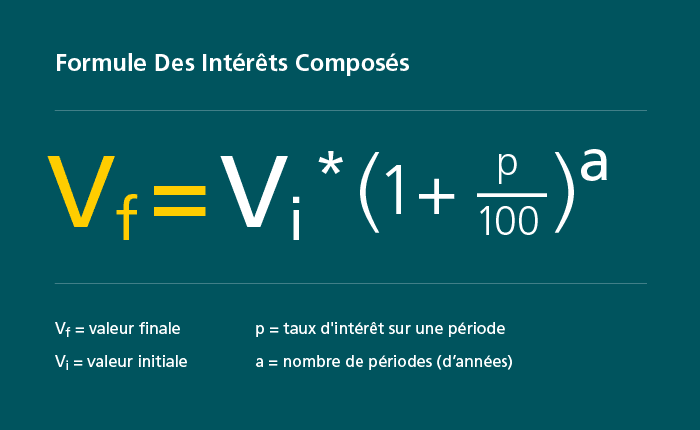

Les intérêts composés et les intérêts fixes (ou intérêts simples) correspondent à deux méthodes bien distinctes pour calculer les gains financiers associés à un investissement. …

L’investissement immobilier intéresse de plus en plus de particuliers qui veulent faire fructifier et diversifier leur épargne en vue de la retraite. Le bien immobilier …

En 2021 la crise sanitaire a effacé la crise financière et économique mondiale de mars 2020, révélant un impact durable sur de nombreuses classes d’actifs, …

Le contrat Madelin a été créé afin de permettre aux travailleurs non salariés (TNS) de cotiser pour se constituer un revenu complémentaire à la retraite. …

Une acquisition immobilière est en général réalisée en pleine propriété. Mais elle peut également ne porter que sur la nue-propriété. L’usufruit est alors acquis par …

Dans la crise sanitaire actuelle pourquoi certains investissements immobiliers s’avèrent plus pertinents et sécurisants que d’autres ? 1. Le LMNP est un investissement immobilier Aujourd’hui, les …

Le coronavirus a un impact aussi inattendu que violent sur l’économie et la finance mondiale. Aussi l’ensemble des bourses mondiales ont décroché, à l’instar du CAC 40 …

1. S’assurer d’être éligible au Déficit foncier Le principe de l’investissement en immobilier de déficit foncier est d’acquérir un logement ancien à usage locatif dans …

Contexte Le prélèvement à la source est une mesure de simplification fiscale. Il institue, dès le 1er janvier 2019, une modification du mode de recouvrement …

Quels sont les supports attractifs, lisibles et rentables pour diversifier vos économies de moyen long terme ? Les directions de Silveris et SILVERIS ont sélectionné …

Défiscaliser est bien dans l’air du temps. Pour ce faire, les contribuables disposent de nombreuses solutions, surtout s’ils décident d’investir dans la pierre, et plus …

Le dispositif loi Pinel est attractif pour l’acquéreur d’un bien immobilier neuf, puisqu’il ajoute à la constitution d’un patrimoine immobilier un avantage fiscal non négligeable. En effet, il peut …

Plafonds de loyer duflot/pinel métropole 2017 : Le plafond de loyer est fonction d’un découpage en quatre zones opéré par le Ministère du Logement, Abis, …

Cet article fournit les dates de déclaration d’impôt 2019 pour l’IR et l’IFI Quelle est la date limite pour faire votre déclaration d’impôt sur le revenu en 2019 et …

CGPI et CGP dans la gestion de patrimoine, se sont imposés comme des alternatives aux banques et aux assureurs. Appartenant tous deux aux professions libérales, ils diffèrent cependant …

Loi Denormandie : rénover dans le centre des villes moyennes Le ministre chargé de la ville et du logement Julien Denormandie vient de présenter le volet fiscal d’accompagnement pour …

Le 6 juin 2017 le Premier ministre Edouard Philippe a annoncé le report de l’application du prélèvement à la source au 1er janvier 2019. Initialement …

Les véhicules d’investissement SCPI (Sociétés civiles de placement immobilier) et OPCI(Organismes de placement collectif en immobilier) correspondent à des titres investis sur de l’immobilier de rendement. Ces véhicules …

Déclaration papier La date limite de dépôt papier de la déclaration de revenus 2018 est fixée au jeudi 17 mai 2018 à minuit.Vous pouvez choisir d’envoyer …

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

Lundi - Vendredi : 9h00 - 19h00 sur Rendez-Vous

La différence entre intérêts fixes ou composés est-elle essentielle ?

La différence entre intérêts fixes ou composés est-elle essentielle ?